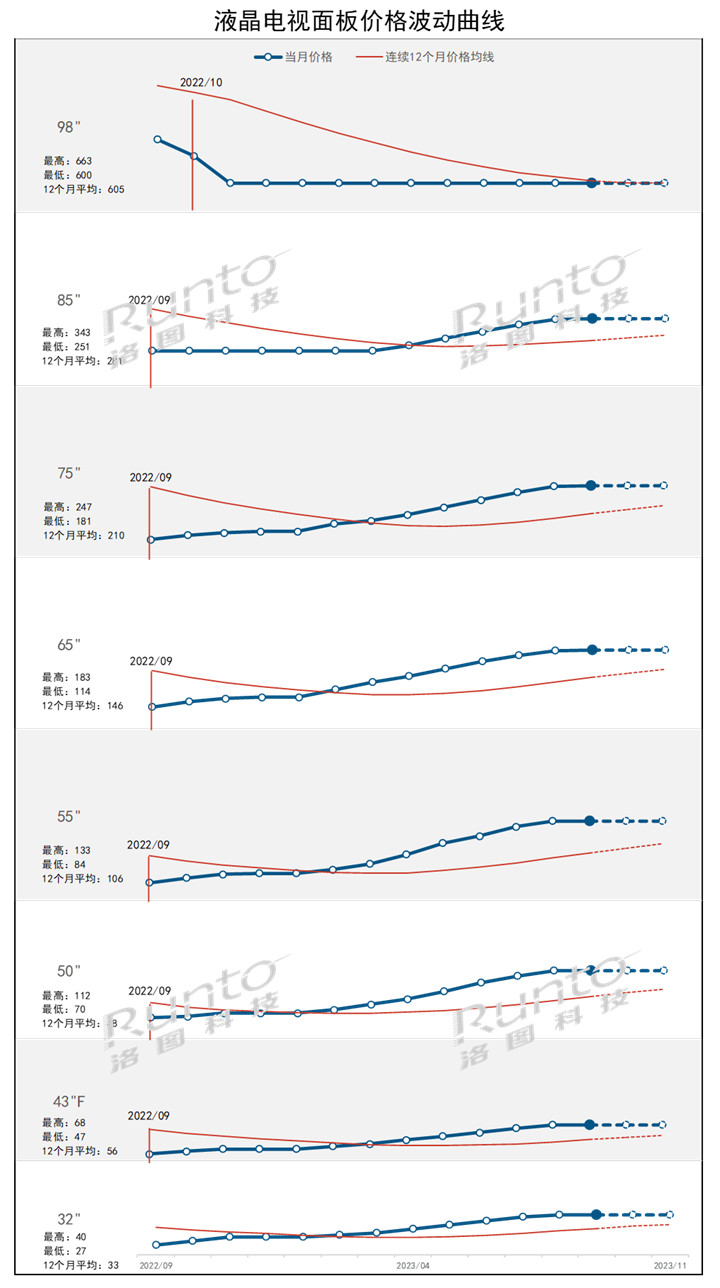

中小尺寸32、43、50、55寸价格维持8月水平。大尺寸65、75寸上涨1美元。85寸上涨至多2美元。

--当月市场平均结算价格和面板厂的月初报价存在一定差异。预测战略大客户真正形成共识,完成结算尚需一定时间。

--核心观点:面板价格自2月起至今单边上行了7个月,已经积累不少涨幅,处在相对高位。而整机市场的基本面未发生利好反转,终端需求长期低迷,整机企业内生的拉货动力难以维系,面板市场逐渐由卖方市场回归到常态。

--预测10月液晶电视面板的各尺寸价格将全面持平。10月之后将进入相对稳定或温和波动状态,年内难见大尺度下跌。11月存在发生微幅下跌的可能性。

--32寸/43寸:均已经在8月达到目标价,9月维持不变。预计10月大概率仍将持平,亦存在下跌可能。中小尺寸是当前市场杂音比较多的尺寸段。32寸的贸易市场存在低至35美元的成交价。

--65寸/75寸:9月市场均价分别增长1美元,达到183美元和247美元;对于面板厂,这已是比较理想的结果,核心大客户在真正达成当月价格共识后,甚至可能维持至8月价格。预计10月维持9月价格。

--85寸:9月市场均价实现2美元的增长至343美元。当初的目标价为360美元,已无可能实现。预测10月维持9月价格。

--全球第一的整机品牌三星电子和大陆面板大厂的谈判逐渐破冰。考虑到进入整机传统旺季,以及专有面板型号等问题,面板厂开始陆续恢复三星向的出货需求量。

--预测液晶电视面板大厂从10月起的稼动率会降至75%左右,但已难以再撬动价格。面板价格在Q4保持相对稳定,应该是供需双方相对愿意接受的状态。

备注:红色竖线所示意的最高或最低点指的是面板价格在过去连续12个月的最大值或最小值。